Om te begrijpen hoe het monetaire beleid ontspoorde, kan het helpen om naar te kijken Lael Brainards recente toespraak over monetair beleid. Hier is een uittreksel:

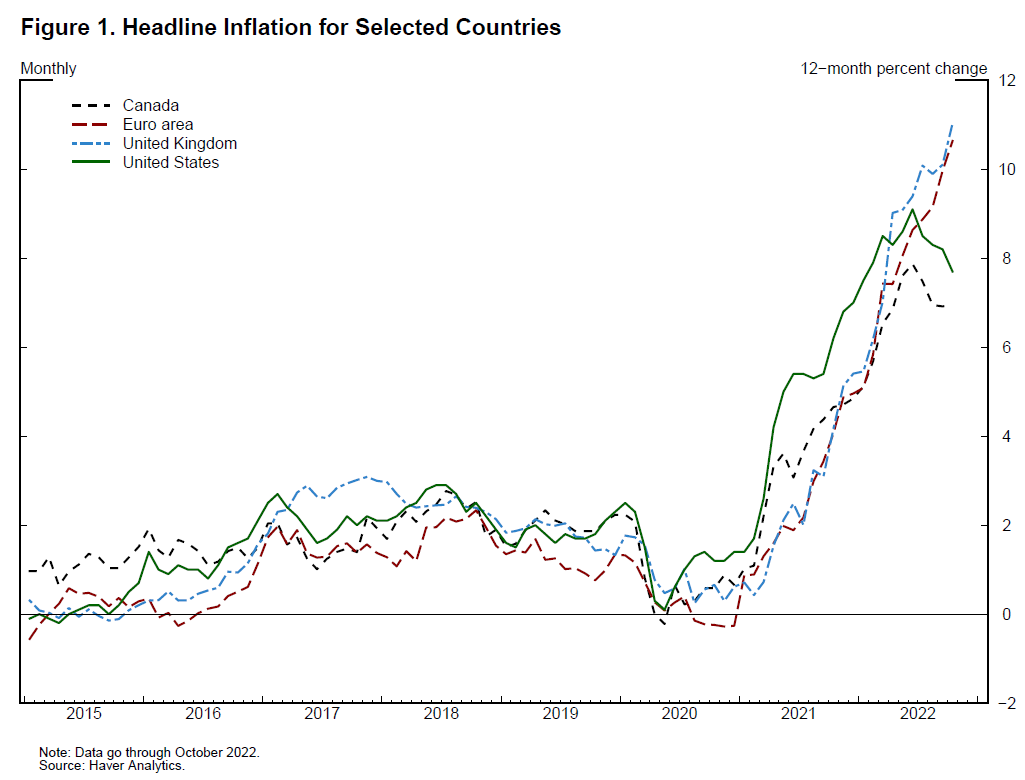

De inflatie in de Verenigde Staten en veel landen over de hele wereld is erg hoog (Figuur 1). Hoewel zowel vraag als aanbod bijdragen aan de hoge inflatie, is het de relatieve inelasticiteit van het aanbod in belangrijke sectoren die de door pandemie en oorlog geteisterde periode van de afgelopen drie jaar het duidelijkst onderscheidt van de voorgaande 30 jaar van de Grote Matiging. Interessant is dat de inflatie over het algemeen hoger is in een groot deel van de wereldeconomie, en zelfs jurisdicties die in 2021 begonnen met het krachtig verhogen van de rente, hebben het wereldwijde inflatoire tij niet kunnen keren.

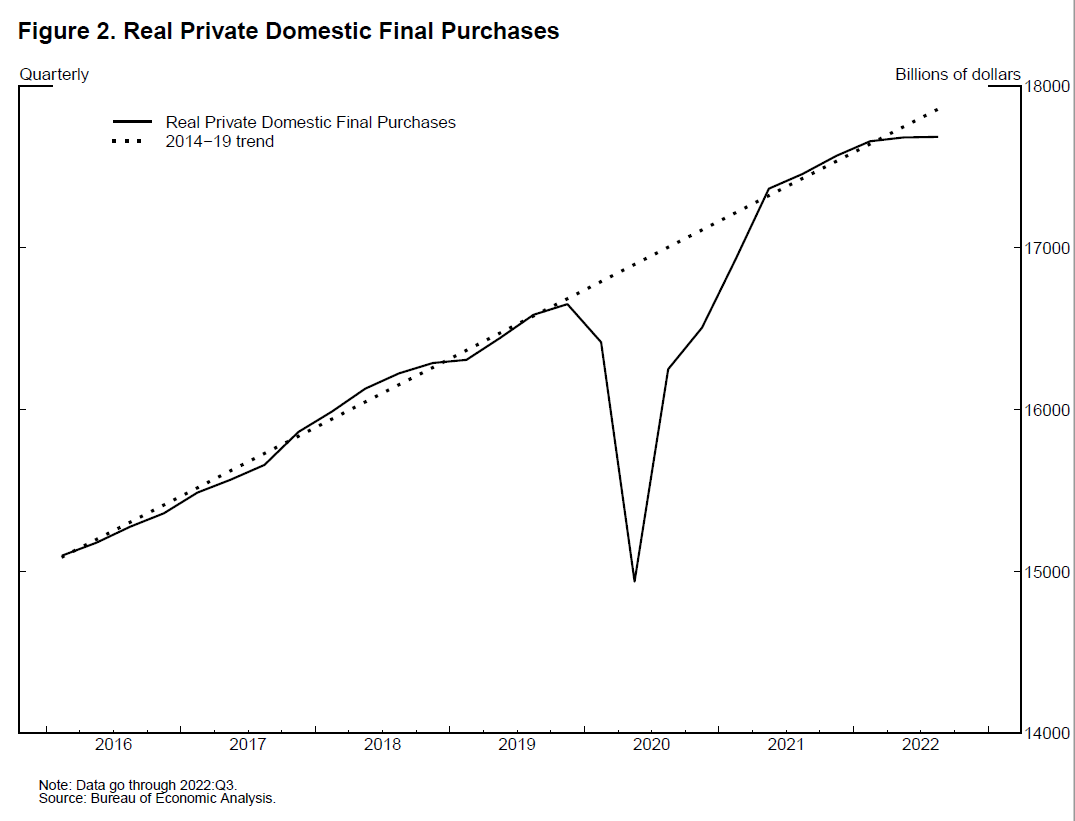

In de Verenigde Staten herstelde het niveau van de particuliere binnenlandse eindaankopen zich in 2020 en 2021, als gevolg van aanzienlijke fiscale en monetaire steun, extreem snel tot niveaus die consistent waren met de pre-pandemische trend, alvorens in 2022 onder de trend uit te komen (Figuur 2). Hoewel de vraag op geaggregeerd niveau in de buurt kwam van de pre-pandemische trend, veroorzaakte de pandemie een verschuiving in de samenstelling die een grote toename van de vraag concentreerde in bepaalde sectoren waar het aanbod beperkt was.

{kind=link}

{kind=link}

Om de inflatie op 2% te houden, moet de Fed de groei van de vraag op de lange termijn op ongeveer 3,5%/jaar houden. Sinds 2019, nominale vraag is in totaal ongeveer 8% meer gestegen dan het groeipercentage dat overeenkomt met de inflatiedoelstelling van de Fed van 2%, en de PCE-inflatie heeft haar doelstelling over de afgelopen drie jaar ook met ongeveer 8% overschreden. Dus bijna alle overtollige inflatie is vraagzijde.

Dus hoe komt Brainard tot de tegenovergestelde conclusie? Ze linkt naar een figuur die de groei laat zien in echte uitgaven, die ze gebruikt als indicator van de totale vraag. Dat is het niet. Het is nominale uitgaven dat vertegenwoordigt de vraag, niet de werkelijke uitgaven. In 2008 zag Zimbabwe een astronomische stijging van de nominale uitgaven, zelfs toen het reële bbp daalde. Volgens het criterium van Brainard was er geen probleem met een overmatige vraag in Zimbabwe, aangezien de reële uitgaven op dat moment daalden.

Het is niet alleen Brainard; Ik heb veel andere economen nominale en reële uitgaven zien verwarren. De reële bestedingen weerspiegelen de interactie van vraag- en aanbodschokken en zijn een onbetrouwbare indicator of er sprake is van een overmatige vraag in de economie. Een positieve aanbodschok zal de reële bestedingen stimuleren zonder de totale vraagcurve te beïnvloeden. Het is het macro-economische equivalent van het door elkaar halen van olieverbruik en olievraag.

Brainard bespreekt het feit dat centrale bankiers van oudsher probeerden voorbij schokken in de energievoorziening te kijken, in de veronderstelling dat hun effecten op de inflatie van voorbijgaande aard waren. Ze stelt dan voor:

Hoewel deze principes van monetair beleid in theorie relatief eenvoudig klinken, is het een uitdaging om ze in de praktijk te beoordelen en uit te voeren. Het is moeilijk om de potentiële output en de outputgap in realtime te beoordelen, zoals uitgebreid is gedocumenteerd door onderzoek.

Dit klopt en is de reden waarom de Fed de output gap volledig zou moeten negeren. In plaats daarvan zouden beleidsmakers zich als een laser moeten richten op het bevorderen van een langzame en gestage groei van de nominale uitgaven. Als ze dat doen, blijft de economie relatief dicht bij het natuurlijke tempo. Maar ze moeten niet proberen de natuurlijke outputsnelheid te achterhalen, die (zoals Brainard terecht suggereert) onmogelijk in realtime kan worden bepaald.

Dus wat zorgt ervoor dat zoveel gerespecteerde economen echte uitgaven en “vraag” door elkaar halen? Ik geef de Phillips Curve-modellen de schuld, met name de opvatting dat oorzakelijk verband loopt van sterke reële economische groei tot hoge inflatie.

Milton Friedman had een veel betere interpretatie. Positieve nominale schokken hebben reële effecten op de korte termijn, wat de negatieve relatie tussen inflatie en werkloosheid in de Phillips Curve verklaart. De productie past zich op de lange termijn aan en de economie keert terug naar het natuurlijke ritme, zelfs als de inflatie hoog blijft. In dat geval zegt de waarneming dat de reële productie in de buurt van het natuurlijke tempo ligt, ons vrijwel niets over de vraag of de economie te maken heeft gehad met een overmatige vraag.

PS. De grafiek van Brainard verwijst naar ‘echte eindverkopen’, niet naar het echte bbp. Maar hoewel deze twee variabelen enigszins verschillen in een open economie, meet geen van beide variabelen iets dat in de buurt komt van de “vraag”. Het kleine verschil tussen de twee verandert niets aan de conclusie dat alleen nominale variabelen de totale vraagcondities adequaat kunnen meten.